Un chiffre frappe avant tout : la valeur d’un fonds de commerce ne se devine pas, elle se décortique. Derrière chaque cession, chaque différend entre associés ou chaque demande de prêt, l’évaluation de l’entreprise s’impose comme un passage obligé. Pourquoi ? Parce qu’on ne vend pas, on ne transmet pas, on ne règle pas un litige sans connaître la véritable mesure de ce que vaut le fonds.

Les occasions de procéder à l’évaluation d’un fonds de commerce ne manquent pas. Parmi les situations les plus courantes, on retrouve :

- La cessation d’activité ou l’élimination pure et simple

- L’achat d’un fonds existant

- La mise en apport à une société

- L’apport d’actifs détenus en nom propre à une structure juridique

- La constitution d’un dossier de prêt auprès d’une banque ou d’un organisme financier

- Les litiges entre associés, où chaque euro compte

- L’expulsion, qui remet tout à plat

- Et bien d’autres cas de figure, selon la vie de l’entreprise

Mais que désigne-t-on exactement par « fonds de commerce » ? Ce terme regroupe l’ensemble des droits, biens et valeurs qui permettent à une activité commerciale ou industrielle de fonctionner. Il s’agit d’un tout, bâti sur la complémentarité de ses éléments. Leur combinaison, leur gestion commune, le fait qu’ils se renforcent les uns les autres : c’est cela qui donne naissance à l’entreprise, loin d’un simple inventaire.

Autres définitions

On peut également décrire le fonds de commerce comme la somme des atouts qui projettent une entreprise vers l’avenir : sa capacité à générer des bénéfices, à fidéliser sa clientèle, à exploiter ses actifs de façon indivisible. Marque, nom commercial, droit au bail, clientèle, mobilier, équipements, brevets, licences, marques, modèles, droits de propriété intellectuelle… la liste est longue, mais l’essentiel tient à l’équilibre entre éléments incorporels et biens matériels. À noter : ni les stocks, ni les créances ne font partie du fonds de commerce.

Pour évaluer un fonds, plusieurs méthodes coexistent. Le contexte, les objectifs de la transaction et l’appréciation des spécialistes guideront le choix de l’approche. Tout dépend du regard porté, car la méthode retenue peut orienter sensiblement la valorisation.

En général, l’analyse s’appuie sur les bilans et comptes de résultat des trois à cinq derniers exercices, les documents relatifs au bail commercial, et toutes les informations liées à l’emplacement, au tissu économique ou social environnant. C’est sur ces bases que s’appuie la valorisation.

Dans la pratique, deux grandes familles de méthodes s’imposent.

Évaluation par les ventes

L’examen du chiffre d’affaires et de sa progression s’avère fondamental. Comment évolue la stratégie commerciale ? Sur quels marchés l’entreprise se développe-t-elle ? Comprendre la dynamique des ventes, c’est mettre au jour la vraie valeur du fonds.

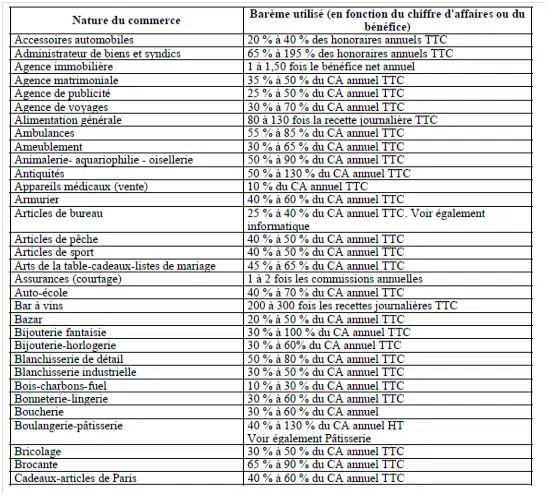

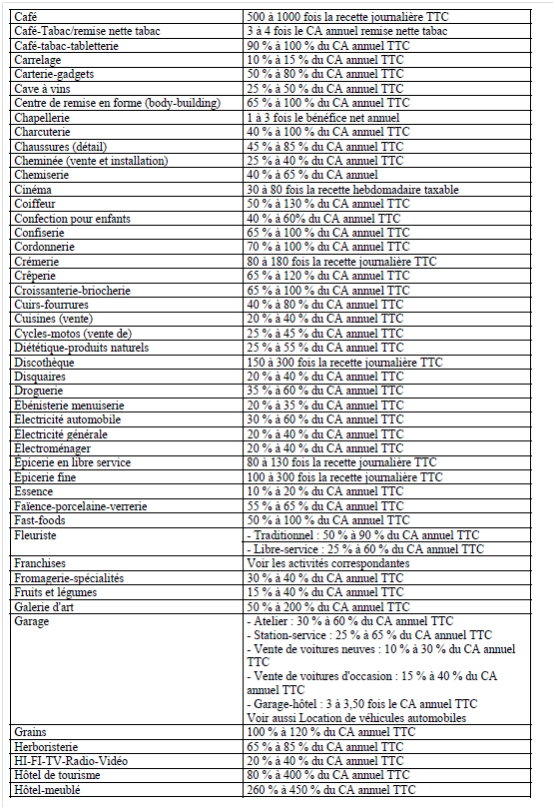

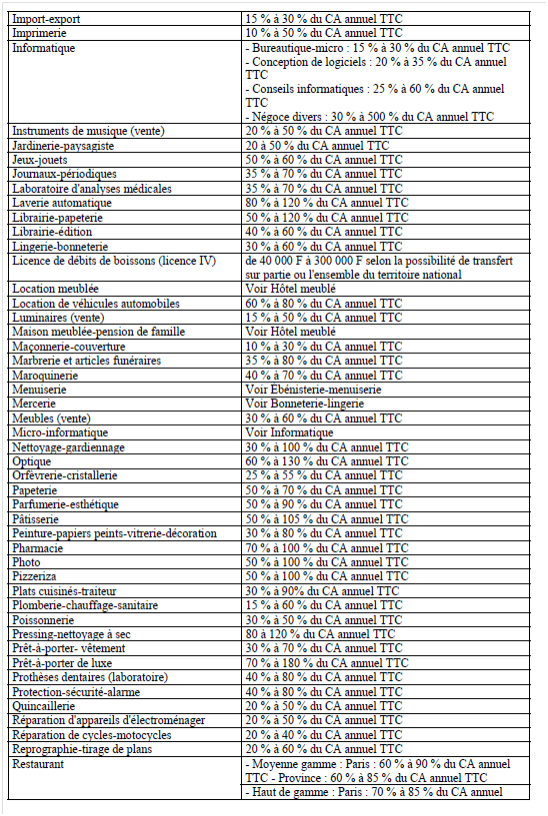

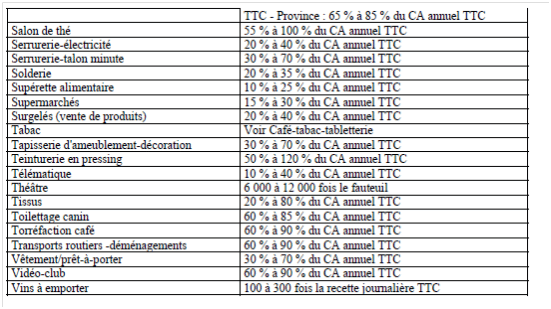

La méthode des barèmes professionnels consiste à appliquer un pourcentage, issu de références sectorielles, au chiffre d’affaires moyen d’une période (souvent trois à cinq ans). L’administration fiscale publie des barèmes utilisés par les professionnels, mais leur usage n’a rien d’obligatoire : ils servent surtout de points de repère pour les discussions. Au Maroc, il reste difficile de trouver des barèmes fiables pour certains secteurs, ce qui complique la tâche des évaluateurs.

Le choix du pourcentage dépend de la qualité du fonds. Un emplacement peu attractif ? On retiendra la fourchette basse. Un commerce au cœur d’un quartier dynamique ? La valorisation grimpe. La conjoncture économique et le contexte local pèsent aussi dans la balance. La base de calcul reste généralement le chiffre d’affaires TTC moyen des trois derniers exercices.

Cette méthode, largement répandue, offre un cadre pour négocier. Mais il ne faut pas s’y tromper : la valeur d’échange d’un fonds peut s’écarter des estimations établies par les experts, selon la réalité du marché.

Évaluation de la rentabilité (EBE)

L’excédent brut d’exploitation, ou EBE, mesure la performance économique réelle de l’entreprise. Il correspond à la richesse créée, déduction faite de la rémunération des salariés, des impôts liés à la production, et augmenté des subventions d’exploitation.

La formule précise de l’EBE figure dans l’état des soldes de gestion, document de synthèse bien connu des comptables. À noter : la rémunération du dirigeant n’est pas incluse dans les charges de personnel, car elle ne se transmet pas avec le fonds.

Pour évaluer la valeur, on retient la moyenne de l’EBE sur les trois derniers exercices et on applique un coefficient, choisi selon la qualité du fonds. Ce coefficient, là encore, relève de l’appréciation des spécialistes : aucun texte n’impose une règle unique.

En pratique, les professionnels combinent souvent cette approche à celle des barèmes pour affiner leur estimation.

Autres méthodes

D’autres méthodes d’évaluation existent, bien qu’elles restent moins courantes chez les praticiens. On peut citer, à titre d’exemples :

- La méthode des comparables

- La méthode de la marge brute

- L’analyse de la valeur du droit au bail

- L’approche par le goodwill

- La méthode Ferbos

- La méthode Pinoteau

- Et d’autres encore, selon les spécificités du dossier

Ces outils trouvent rarement leur place dans les dossiers d’évaluation classiques, mais peuvent s’avérer utiles dans des contextes particuliers.

Résumé

L’expérience professionnelle et la jurisprudence mettent en avant deux approches : la valorisation par les barèmes de chiffre d’affaires et celle par l’EBE. Le choix du mode de calcul s’ajuste selon de nombreux paramètres. Voici les principaux critères qui guident l’évaluateur :

- L’adresse et l’environnement du fonds

- Les caractéristiques des locaux commerciaux

- Le potentiel d’attractivité commerciale

- Le profil de la clientèle

- Le contexte démographique

- Les conditions économiques et sociales locales

- Les modalités du bail commercial

- La notoriété de l’établissement

- La dépendance à la personnalité du dirigeant

- Et d’autres facteurs, suivant la situation

C’est en modulant ces critères que l’expert affine la valorisation, parfois bien au-delà des tableaux officiels. La difficulté, sur le terrain, vient souvent de l’absence de barème sectoriel adapté, ou d’un EBE négatif. Dans ces circonstances, seule l’expérience permet de s’approcher de la réalité du marché, au plus juste.